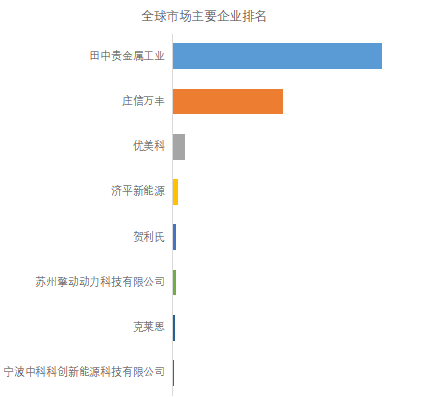

全球制氢催化剂市场前8强生产商排名及市场份额

据QYResearch调研团队最新报告“全球制氢催化剂市场报告2023-2029”显示,预计2029年全球制氢催化剂市场规模将达到12.5亿美元,未来几年年复合增长率CAGR为47.5%。全世界内制氢催化剂生产商最重要的包含田中贵金属工业、庄信万丰、优美科、济平新能源、贺利氏、苏州擎动动力科技有限公司、克莱恩、宁波中科科创新能源科技有限公司、Quadrimex Chemical、山东雅美科技有限公司等。2022年,全球前五大厂商占有大约80.0%的市场份额。

就产品类型而言,目前贵金属催化剂是最主要的细分产品,占据大约99.9%的份额。就产品应用而言,目前氢燃料电池是最主要的需求来源,占据大约82.3%的份额。

目前,全球约98%的氢能是通过碳密集型方法,就是使用天然气或煤为原料生产的(被称为灰氢), 全球其余2%的氢能则通过电解方式(一种将水分解成氢气和氧气的化学反应)生产。如果所用的电量全部来自可再次生产的能源,如太阳能或风能,则作为最终产物的氢能可称为清洁氢能或绿氢。如果在灰氢的基础上使用CCUS(碳捕集、利用与封存)技术进行脱碳,就是蓝氢。但这大幅度的增加了制氢成本,因此蓝氢在氢能源中占比也非常低。现有制氢设施加装CCUS是减少排放和扩大低排放氢供应的关键举措。要使氢气为中国碳中和目标实现做出贡献,将制氢过程转向低排放排放至关重要。最具前景的低排放制氢路线包括可再生电力电解水制氢,或耦合CCUS的化石燃料制氢。中国很多现有煤制氢工厂在近期建成,碳排放量大,且可能在未来数十年运行,加装CCUS将对这些工厂的减排具有关键作用。

2023年以来,世界经济复苏乏力,高通胀、高利率、高债务冲击下外需明显收缩,不同经济体之间发展分化加剧,贸易保护主义泛滥,全球经济碎片化内顾化趋势日益明显。据国际货币基金组织估计,全球经济增长乏力,预计今年增长3%,明年增长2.9%。

氢能将在中国2060年前实现碳中和目标的战略中发挥及其重要的作用。在国际能源署(IEA)的承诺目标情景(APS)中,为实现气候目标,到2060年,中国氢能需求可能增加3倍以上。其中,三分之二的增长来自交通部门的氢气和氢基燃料需求,近三分之一与工业过程中的氢燃料和原料需求有关。在IEA承诺目标情景下,到2030年,中国氢气需求量将增长至3100万吨,部分原因是由于氢制甲醇、炼油和煤化工等传统需求的增长;同时氢能的新用途(包括作为燃料或原料在非化学工业、交通、建筑等部门中的应用)也在慢慢地发展。氢市场将在21世纪30年代开始快速地发展,到2060年需求将超过9000万吨,根本原因是燃料电池重型卡车和航运、航空氢基燃料市场的迅速增加,以及工业部门对于氢基燃料和氢基原料需求一直增长。返回搜狐,查看更加多