氢燃料电池催化剂国产替代程度低产业化进程尚处早期 未来能源创投风向标

原标题:氢燃料电池催化剂国产替代程度低,产业化进程尚处早期 未来能源创投风向标

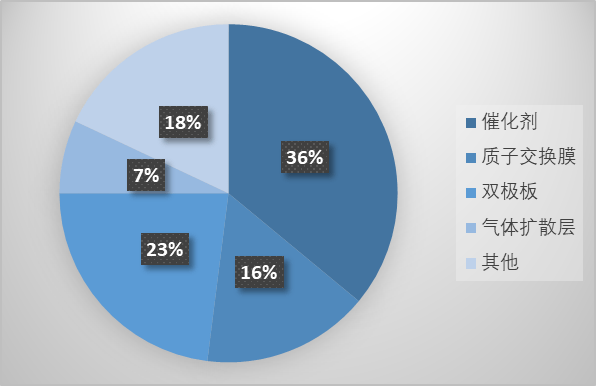

在氢燃料电池电堆的“心脏”膜电极中,位于阳极和阴极的催化剂分别促使氢气氧化反应和氧气还原反应的发生,由此产生电能。因此,催化剂是氢燃料电池电堆的核心部件之一,成本占比最高(36%),同时也是“卡脖子”的关键技术。

目前,常见的燃料电池催化剂分为三类:铂基催化剂、低铂催化剂和非铂催化剂。铂(Pt)拥有非常良好的分子吸附、离散特性,目前铂基催化剂是商用首选,但是铂的高昂价格、稀缺储量以及低稳定性等性能上的不足成为了氢燃料电池大规模商业化的阻碍。

在高活性、高稳定性、低成本的需求指引下,低铂催化剂和非铂催化剂成为两个重要的研究方向。低铂催化剂通过改变催化剂结构改变降低铂的用量,分为核壳类催化剂和纳米结构催化剂;非铂催化剂分为钯基催化剂、非贵金属催化剂和非金属催化剂,现阶段均难以应用于商业量产。

从产品特性能够准确的看出,氢燃料电池催化剂行业具有技术壁垒高、关键原材料稀缺、制造成本高的特点。高技术壁垒决定了催化剂企业要具备强大的技术实力和研发团队,并进行大量的研发投入;关键原材料稀缺需要企业具备可靠的上游供应,同时也驱使企业在低铂催化剂、非铂催化剂等其他方向另辟蹊径;对于高制造成本,企业一方面可通过量产实现制造环节降低,另一方面可通过贵金属回收等模式创新降低原材料成本。

目前国内氢燃料电池催化剂市场对进口产品的依赖程度较高,产业化进程相对落后。据有关数据统计,国内有近1万台燃料电池车在运行,其中超过90%的燃料电池在使用进口催化剂。在国内市场活跃的国外燃料电池催化剂供应商主要有田中贵金属(TKK)、庄信万丰(JM)、优美科等多家公司,其中田中贵金属和庄信万丰占据较高的市场占有率。另外,氢燃料电池催化剂相关知识产权目前也主要掌握在西方少数发达国家手中,国内企业大多数还处于实验室阶段,少数企业可实现量产。

本文将对国内氢燃料电池催化剂供应商进行梳理。由于已进行投产并实现商业化应用的企业较少,我们将尚未投产但拥有一定技术积累的企业也涵盖在梳理范围内。

贵研铂业成立于2000年9月,2003年5月于上交所主板挂牌上市,由昆明贵金属研究所发起设立,拥有贵金属新材料制造、贵金属资源循环利用和贵金属供给服务三大核心业务板块,是国内贵金属催化剂有突出贡献的公司。在燃料电池催化剂领域,贵研铂业于2014年与上汽集团签署燃料电池催化剂合作协议,共同推进燃料电池催化剂的研发工作。2022年6月,全资子公司贵研新材料与亿华通签订战略合作协议,在燃料电池催化剂产品研究开发及铂资源回收等领域积极寻求合作机会。目前,贵研铂业在燃料电池催化剂的研究开发尚处于实验室的放大验证阶段,尚无商业化的产品。

济平新能源成立于2018年8月,致力于为客户提供氢能与燃料电池催化剂一站式解决方案和服务,核心管理团队具备燃料电池产业多年经验,拥有丰富的催化剂研发及生产经验。济平新能源是国内首家量产燃料电池催化剂的公司,拥有完全自主知识产权的全国首条“全自动化燃料电池催化剂生产线款电堆搭载济平新能源所产催化剂,适配31款车型,实际交付车辆681台。

喜玛拉雅光电成立于2008年8月,主要是做氢燃料电池核心材料及关键零部件与燃料电池动力系统的研发、生产和销售。2015年1月,喜玛拉雅与清华大学签订技术成果转让合同,并成立了清华喜玛拉雅氢燃料电池产业化基地,联合利用清华大学催化剂制备工艺开展Pt/C催化剂的量产技术攻关。2018年3月,燃料电池Pt/C催化剂量产技术取得了重大突破,产能达到1200g/天规模,可满足40台36kw燃料电池电堆使用,并具备大规模工业化生产条件。目前喜玛拉雅已完成燃料电池用催化剂、膜电极、双极板等关键材料的研发和生产能力的建设,所生产的Pt催化剂、膜电极、电堆及车用动力系统等产品已被国内外多家企业采购应用。

中自科技成立于2005年7月,2021年10月在上交所科创板挂牌上市,专注于环保催化剂的研发、生产和销售,是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一。中自科技从2020年开始进军氢燃料电池领域,主要布局氢燃料电池电催化剂、膜电极以及固态氧化物燃料电池(SOFC/SOEC)电堆技术三方面业务。在氢燃料电池电催化剂领域,中自科技铂碳电催化剂生产线月初建成并通过验收,该生产线可实现铂碳电催化剂公斤级放大生产。

南京东焱成立于2015年12月,从事燃料电池核心原材料的研发、生产与销售,主要致力于纳米催化剂材料的研发、生产、销售和技术服务,是一家由南京大学、南京市麒麟科学技术创新园以及江苏启迪科技园发展有限公司共同创办的高新技术企业。南京东焱拥有质子交换膜燃料电池催化剂DOIN-PCO系列,电解水制氢催化剂DOIN-PN系列,直接甲醇燃料电池催化剂DOIN-PT系列等多种材料产品,位于南京汤山的4.5万平米氢能产业园催化剂量产线月建成,一期量产规模日产500-1000g。

擎动科技成立于2016年7月,是一家从事自主研发、设计、生产催化剂,并将其批量搭载至膜电极上的燃料电池核心关键材料智造商。擎动科技于2017年自主开发出第一款催化剂和膜电极产品,2019年2月投产国内首条自主开发的卷对卷直接涂布法的膜电极生产线,其开发的铂合金催化剂能够将燃料电池的铂消耗量降低7%,是国内首个实现量产的燃料电池用铂合金催化产品。擎动科技目前拥有一条产能为1000kg/年的催化剂产线余款使用擎动催化剂和膜电极的燃料电池车辆入围工信部公告目录,并有1000余辆投入运营。资本方面,2022年5月擎动科技被燃料电池电堆企业氢晨科技全资收购,二者将共同建立从催化剂、膜电极到电堆的一体化协同开发体系。

凯立新材成立于2002年3月,2021年6月于上交所科创板挂牌上市,主要是做贵金属催化剂的研发与生产、催化应用技术的研究开发、废旧贵金属催化剂的回收及再加工等业务,是我国精细化工领域技术领先的贵金属催化剂供应商。氢能源催化剂方面,凯立新材已于2022年实现质子交换膜燃料电池催化剂公斤级批量试产,新工艺已确定进入中试阶段;PEM电解水制氢催化剂处于小试实验阶段。

中科科创成立于2015年8月,依托于中国科学院上海高等研究院的人才队伍和技术优势,致力于贵金属基纳米催化剂和燃料电池电催化剂研发、规模生产和推广应用。中科科创拥有多项核心技术,包括贵金属基催化剂规模化制备技术、合金催化剂规模化制备技术和膜电极规模化制备技术等,目前拥有2.8nm、3.1nm、3.8nm粒径的铂碳催化剂,3.8nm、4.6nm的钯碳催化剂等多种型号催化剂,还提供低载量(0.1~20wt.%)的铂碳、钯碳,纳米氧化铱、纳米金催化剂等产品。

氢电中科成立于2018年4月,致力于氢能燃料电池电源系统关键材料、部件开发和提供氢电应用解决方案,核心产品有铂钴/铂镍PtCo/PtNi)合金催化剂、铂碳催化剂(Pt/C)。氢电中科催化剂产品已顺利通过多家燃料电池领先企业的全过程验证,采用其催化剂产品的80kW/100kW/110kW燃料电池系统已通过国家强检,配套车型也已上榜工信部产品公告,将参与燃料电池汽车的应用示范。产能方面,氢电中科2021年扩产后达到500kg/年,能够支持20000辆/年以上氢燃料电池汽车用量。

格林美成立于2001年12月,主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池进行经济化、规模化循环利用的领先企业之一。2019年,格林美成立氢燃料电池材料研究中心,主要致力于铂碳催化剂、铂钴合金催化剂、铂钴核壳结构催化剂的开发。目前,格林美研发的Pt/C催化剂与行业头部企业同系列新产品性能相当,并和国际头部车企开展氢燃料汽车智能拆解、电堆拆解、提取铂等贵金属技术的研究。

凯大催化成立于2005年3月,2014年8月于新三板挂牌,主要是做贵金属催化材料的研发、生产和销售,产品主要使用在于环境保护、化工和氢能源等行业领域。氢能源方面,凯大催化已经实现批量化试生产氢燃料电池催化剂、烷烃脱氢铂氧化铝催化剂及其载体、煤制乙二醇钯氧化铝催化剂。目前,凯大催化正在寻求北交所IPO上市,募投资金将用于氢能源催化剂等新建项目,其中,氢能源催化剂募投项目预计于2024年建成,2028年完全达产,达产后预计实现氢能源催化剂产能5吨。

创启新能催化成立于2019年12月,主要是做氢能产业链关键催化材料的研发及产业化,研发方向集中于电解水制氢催化剂、液态有机物(LOHC)储氢催化剂,燃料电池催化剂及有关技术研发及服务。创启新能催化围绕氢能源产业链建立了一流的研发实验室,配备了从制备到表征分析最后到性能评测的完善实验条件,并特别建成了公斤级氢能产业链催化材料的中试生产线,实现科研成果的有效转化。资本方面,创启新能催化于2021年接受上市公司润滑油企业康普顿增资,持股票比例达到35%。

龙蟠科技成立于2003年3月,2017年4月于上交所主板挂牌上市,主要是做车用环保精细化学品和磷酸铁锂正极材料的研发、生产和销售。龙蟠科技积极地推进氢能源领域新产品与新技术的研发,成功推出燃料电池催化剂和70兆帕IV型储氢瓶等产品。在燃料电池催化剂方面,龙蟠科技与中科院大连化学物理研究所开展技术合作,合作研发的铂碳燃料电池催化剂将在2022年实现公斤级量产。

华昌化工成立于1979年12月,2008年9月在深交所中小板挂牌上市,是一家以煤气化为产业链源头的综合性化工企业,产业链总体分为基础化工产业、化学肥料产业、新材料产业三个部分。近年来华昌化工致力于氢能源领域产业拓展与布局,在氢燃料电池发动机、电堆、重卡运用以及加氢站、氢气充装站等产品方面均有进展。2021年6月,华昌化工就对外投资设立氢燃料电池催化剂联营企业等合作事项签订了相关协议,包括两项合作项目:一是与南京大学合作共建介观催化联合实验室,二是与南京天宜华茂管理咨询合伙企业(南京大学介观催化剂研发团队)、西藏瑞华资本管理有限公司共同投资设立氢燃料电池催化剂联营企业,联营企业注册资本3,000万元。目前,上述联营企业已投入运行,产品小试正在进行应用验证。

深圳航天科学技术创新研究院(简称“深航院”)创立于2000年,属于中国航天科技集团有限公司二级单位,依托现有宇航电源及新能源、新材料、信息技术、机器人及智能装备四个优势业务,在氢能方面主要专注于催化剂的产业化。在氢能源催化剂方面,目前深航院已经具备独立自主的制备和产业化能力,已完成催化剂产品实验室研发、公斤级中试,正处于客户导入期;并且已完成搭建自主设计的自动化中试生产线kg/日批次,部分深入合作客户已展开公斤级订单合作。

新动力(原名“科融环境”)成立于1980年,2010年12月于深交所创业板挂牌上市,主体业务为节能燃烧、污水处理、垃圾焚烧发电、危废产业建设、新能源相关产业建设和雄安新区的白洋淀环境综合治理一体化服务业务等,是一家具备了可提供多元化环境服务能力的环保企业。新动力将氢能源领域列为重要的发展的策略之一,并联合清华大学核能与新能源技术研究院合作开发氢能催化剂项目,在建项目为一条500g/批次的燃料电池催化剂量产中试生产线年年底前完成验收。

鹏辉能源成立于2001年1月,主体业务为锂离子电池、一次电池(锂铁电池、锂锰电池等)、镍氢电池的研发、生产和销售,作为最早涉及储能行业的锂电公司之一,鹏辉能源是业内领先的储能电池解决方案供应商。鹏辉能源在氢燃料电池方面亦有所布局,其研究院设有燃料电池研发中心,已有氢燃料电池技术储备,包括具有高耐久性、高一致性的低铂合金催化剂方面的技术。

安泰科技成立于1998年12月,2000年5月在深交所主板挂牌上市,以先进金属材料及核心部件为核心主业,致力于成为先进材料与技术的价值创造者,是中国钢研旗下新材料领域的核心产业平台和科学技术创新主体,是我国新材料行业的领军企业之一。安泰科技在氢能领域积极布局,在氢燃料电池相关的催化剂、双极板、气体扩散层、膜电极等关键材料和零部件方面开展了卓有成效的工作,目前已初步完成燃料电池检测系统和组堆系统的开发和建设,实现了钛基气体扩散层的批量稳定生产、金属双极板和45kw级燃料电池电堆的制备。

桑莱特成立于2011年5月,致力于燃料电池的研发及销售,拥有从燃料电池关键材料催化剂、核心部件膜电极到燃料电池中端产品电堆、电源,以及终端产品应用燃料电池教具、燃料电池车等的一系列具有自主知识产权的燃料电池系列新产品。桑莱特拥有自主知识产权的催化剂及其量产制备技术,可以为客户提供不同铂载量的铂碳催化剂及铂合金催化剂。

唐锋能源成立于2017年7月,拥有燃料电池膜电极设计、材料、工艺、设备、测试评估等全套核心技术,致力于燃料电池膜电极的研发和批量化制造。唐锋能源与上海交通大学合作设立燃料电池关键技术及产业发展联合研究中心,将上海交大燃料电池研究所团队的重要研究成果——适合车用工况的合金催化剂,其铂载量较传统的铂碳催化剂大幅度减少——转化为产品。目前,唐锋能源的膜电极年产能已达到80万片以上,批量应用于商用车和乘用车,铂载量达到国际先进水平。

欧亚合成成立于1992年9月,2020年7月在新三板挂牌,主营业务是酚醛树脂、酚醛模塑料以及氨基模塑料产品的研发、生产与销售、进出口,主要服务于生活日用品行业、家电行业、电子科技类产品行业、低压电器行业及汽车行业等。其全资子公司上海欧亚合成材料科技有限公司正在开展低成本燃料电池催化剂载体活性炭研发项目,该项目主要致力于解决国内氢燃料电池行业中其氢气转化为氢离子过程中所需昂贵的催化剂载体问题,打破高端活性炭进口“卡脖子”问题,降低高端活性炭价格,以此来降低氢能燃料电池成本,同时实现其自身产品性能的升级。

通过梳理能够准确的看出,目前国内氢燃料电池催化剂供应商大致可分为两类情形:一类是以贵金属相关或其他种类催化剂业务为主业的企业切入该领域,这类企业通常具有资源和产业方面的优势;另一类是以氢燃料电池催化剂为主营业务的企业,这类企业通常具有技术方面的优势,其优势或源于自身较强的开发团队,或与相关领域研发实力较强的研究机构达成合作,如中科院大连化学物理研究所、中科院长春应用化学所、清华大学、同济大学等。

总体来看,国内氢燃料电池催化剂行业的发展进程目前尚处于早期,国产替代之路才刚开始。据预估,到2030年国内氢燃料电池催化剂市场将达到百亿规模,对行业参与者来说,遥遥征途上还有无数险峰、急流与变数。